Ingresos del estado y desarrollo

I. Dar a conocer conceptualmente los ingresos del estado y la evolución de la recaudación de los mismos en los últimos años en el Perú

II. Dar a conocer sumariamente la gestación formal del actual sistema tributario peruano

III. Describir un breve ensayo acerca del potencial de crecimiento de los ingresos del estado y la relación entre estos y las perspectivas de desarrollo del país.

Objetivo I

El estado peruano, percibe periódicamente INGRESOS TRIBUTARIOS + INGRESOS NO TRIBUTARIOS de sus particulares(1) para financiar los costos y gastos de gestión, producción y provisión de obras, necesidades sociales y servicios públicos(2) para el bienestar de los habitantes del país.

(1) Todas las personas (naturales o jurídicas), sociedades conyugales, sucesiones indivisas u otros entes colectivos, peruanos o extranjeros, domiciliados en el Perú, y no domiciliados en el Perú pero que cuenten con existencias o actividades que estén sujetos a tributación en el país.

(2) Por ejemplo infraestructura, justicia, salud, educación, seguridad interna, promoción del empleo, etc. que son sus funciones y responsabilidades fundamentales y constituyen la propiedad pública.

Los tributos son obligaciones dinerarias continúas y universales establecidas por ley, que el estado fija a sus particulares (denominados deudores tributarios) sobre sus patrimonios, rentas, actos o contratos. Son exigibles coactivamente.

El Gobierno Central, los Gobiernos Regionales y los Gobiernos Locales, son los principales acreedores de los tributos.

Tipos de tributos

Impuestos

Son aquellos que no tienen una vinculación directa con la prestación de un servicio público o la realización de una obra pública en favor del contribuyente.

El hecho generador (imponible) está constituido por negocios o actos que ponen de manifiesto la capacidad contributiva del contribuyente.

Contribuciones

Tienen como hecho generador (imponible) la obtención por el contribuyente de un beneficio o de un aumento de valor de sus bienes como consecuencia de la realización de obras públicas o de la prestación de servicios públicos.

Se paga como consecuencia de la prestación efectiva de un servicio público, individualizado en el contribuyente, por parte del Estado, entre otras, pueden ser:

a. Arbitrios: se pagan por la prestación o mantenimiento de un servicio público.

b. Derechos: se pagan por la prestación de un servicio administrativo público o el uso o aprovechamiento de bienes públicos.

c. Licencias: se pagan para la obtención de autorizaciones específicas para la realización de actividades de provecho particular sujetas a control o fiscalización.

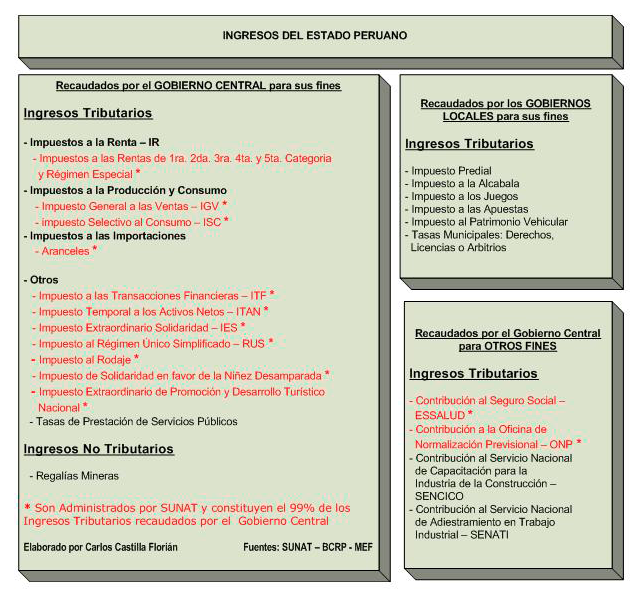

Los siguientes son los conceptos de Ingresos del estado peruano:

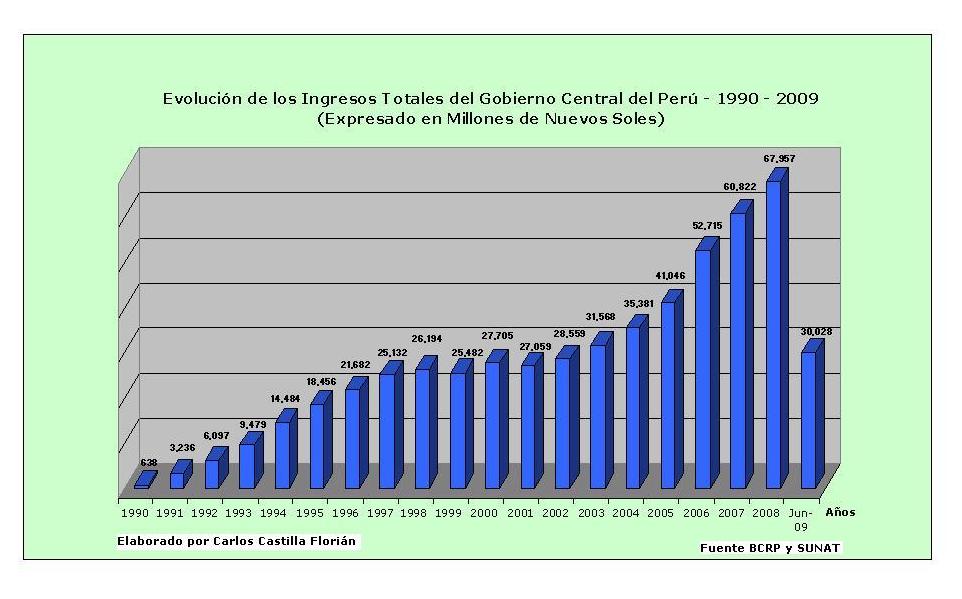

La siguiente es la información estadística de recaudación:

NOTA: No se ha considerado estadísticas anteriores al año 1990 porque las recaudaciones fueron cantidades insignificantes en Nuevos Soles.

Obsérvese notoriamente que la recaudación ha ido evolucionando en forma ascendente de manera sostenida, el estado peruano ha recaudado en el periodo comprendido entre los años 1990 y Junio 2009 la sideral cifra ascendente a 553,722’000,000 (Quinientos Cincuentaitres Mil Millones Setecientos Veintidós Mil Nuevos Soles) sin incluir incluso las recaudaciones de los gobiernos locales.

Objetivo II

Reseña Histórica del Actual Sistema Tributario Peruano

1) Se creo la SUNAT mediante Ley Nº 24829 – Publicada el 08/06/88

2) Se dio la Ley General de SUNAT mediante DL Nº 501 – Publicado el 01/12/88

3) Se reorganizo la SUNAT mediante DL Nº 639 – Publicado el 18/05/91

4) Se dio la Ley Marco del Sistema Tributario Nacional mediante DL Nº 771 -Publicado el 31/12/93

5) Se emitió el TUO del Código Tributario mediante DS Nº 135-99-EF – Publicado el 19/08/99

6) Se fusionó (por absorción) la SUNAT con ADUANAS mediante DS Nº 061-2002-PCM – Publicado el 12/07/02

La Superintendencia Nacional de Administración Tributaria – SUNAT es una Institución Pública descentralizada del Sector Economía y Finanzas, con personería jurídica de Derecho Público, patrimonio propio y autonomía económica, administrativa, funcional, técnica y financiera, que tiene por función principal Administrar, fiscalizar y recaudar los tributos con excepción de los municipales.

Objetivo III

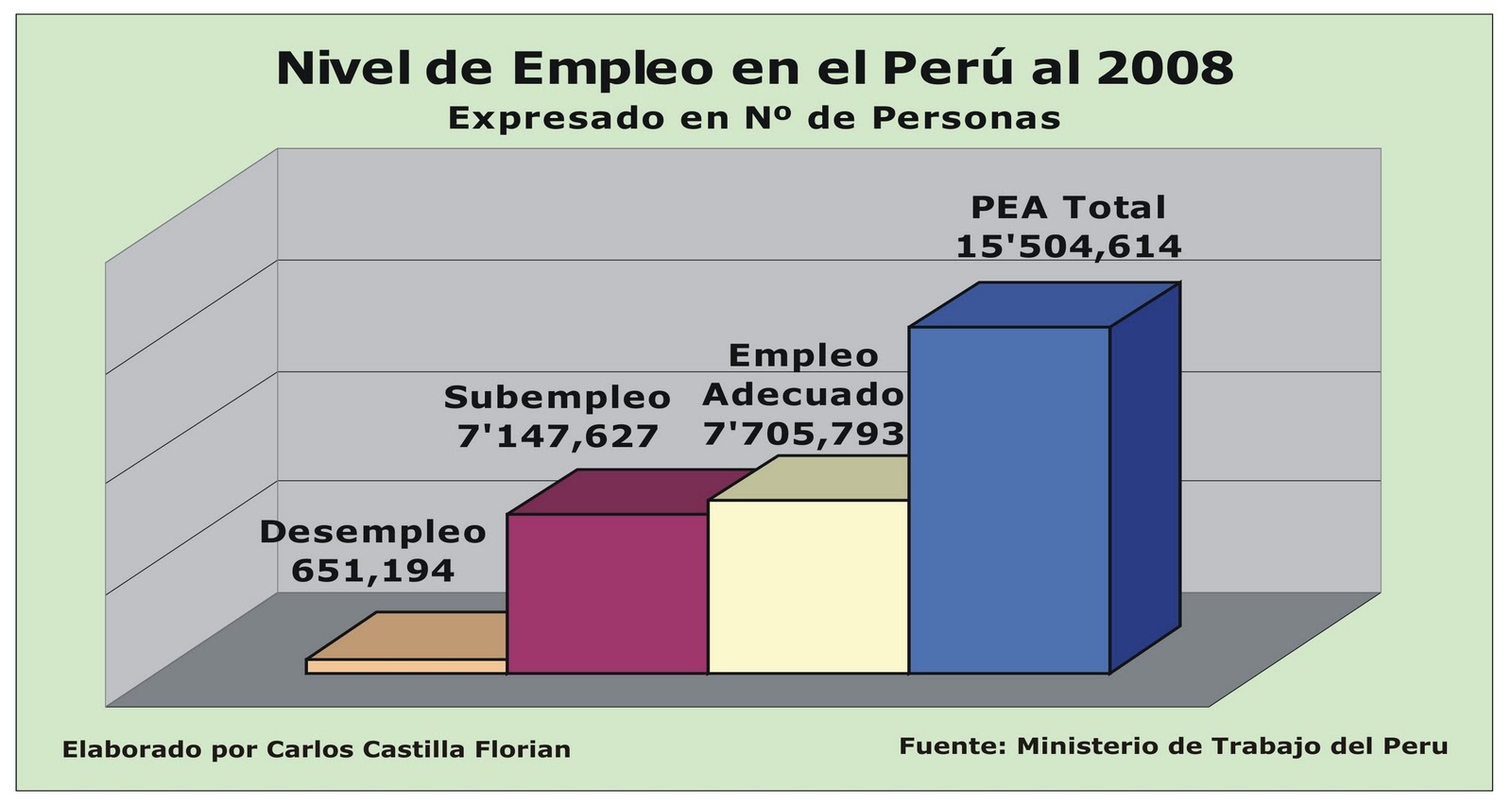

PEA (Población Económicamente Activa): Esta conformada por todas las personas en edad de trabajar

PEA subempleada: Son los trabajadores cuya ocupación no es adecuada cuantitativa y cualitativamente con respecto a su capacitación para una determinada profesión o cargo por lo que opta por tomar trabajos menores en los que generalmente gana poco.

PEA adecuadamente empleada: Esta conformada por los trabajadores cuya ocupación es compatible cuantitativa y cualitativamente con el nivel de capacidades y preparación del trabajador.

PEA desempleada: Son las personas que no cuentan con trabajo.

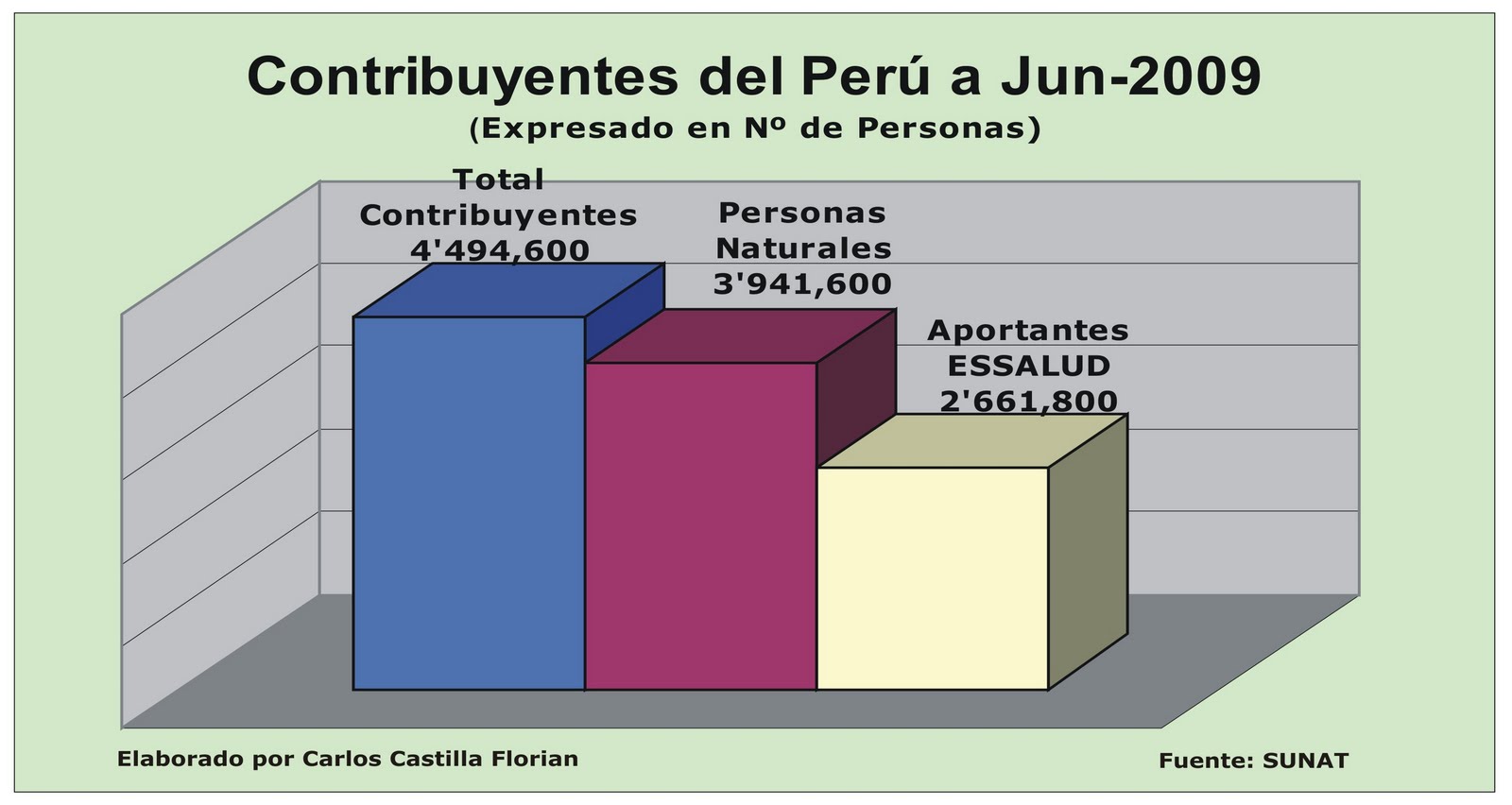

El siguiente cuadro muestra información disgregada de los contribuyentes:

(-) Independientes contribuyentes formales: 3’941.600 (27%)

———————————————————————————–

(=) Trabajadores Informales(3): 8’250,020 (55%)

El autor considera como fuente del desarrollo material de una población de un determinado ámbito geográfico, a la sumatoria de la generación de las condiciones (actividades del estado no productivas) y el esfuerzo individual (trabajo productivo realizado por el individuo).

En esa perspectiva imaginemos una determinada localidad del interior del país con implementación reciente de infraestructura y servicios públicos plenos de parte del estado, seria suficiente para que esta se desarrolle, no siendo necesario que el estado sea fuente de empleo, ya que las capacidades humanas existen y las fuentes de financiamiento de actividades productivas se encontrarían al alcance de los habitantes en el contexto del nuevo sistema del que formarían parte.

Los altos niveles de informalidad son una consecuencia de que un gran número de trabajadores, empresas y familias realizan análisis implícitos de costo-beneficio acerca de los beneficios de insertarse en la formalidad, concluyendo que no compensan los altos costos del registro formal de sus actividades económicas y optan por no pertenecer a esta, lo cual constituye un cuestionamiento de la sociedad a la calidad de los servicios del Estado y a su capacidad para hacer cumplir las normas.

La informalidad refleja subdesarrollo y pobreza y para cambiar esa realidad es necesario producir nuevos ciclos de oportunidad, la población que desarrolla sus actividades económicas informalmente ejerce cada día su voluntad de sobrevivir, pero sin el apoyo del estado ni la posibilidad de ascender socioeconomicamente.

Los mecanismos de reducción de la informalidad son lugares comunes, se trata fundamentalmente de la educación, la simplificación de tramites y costos de formalización y la difusión e instrucción del combo de incentivos para ingresar a ella compuesto de: conseguir nuevos clientes, accesar al crédito mejorado, ratificación de poderes legales para exigir contratos, la operación a una escala mayor y el evitarse de pagar multas y sobornos.

Como se ha demostrado el estado peruano tiene un amplísimo margen y posibilidad concreta de incrementar sus ingresos hasta prácticamente duplicarlos (manteniéndose incluso mas o menos los mismos niveles de producción) con solo formalizar a los informales (8’250,020 de personas; 55% de la población que trabaja); pero antes habría que preguntarnos ¿el estado con la recaudación obtenida en los años recientes: 553,722’000,000 (Quinientos Cincuentaitres Mil Millones Setecientos Veintidós Mil Nuevos Soles) ha cumplido satisfactoria y eficientemente con sus funciones y responsabilidades?, es evidente que no; en general solo ha realizado obras de infraestructura básica, pero los niveles de educación, de prevención y cuidado de la salud, de seguridad interna, de administración de justicia, de gran infraestructura, continúan aun relegados; y ¿en que se ha gastado el dinero entonces, si el estado no ha cumplido con sus responsabilidades con la población?, aunque esta respuesta será tema de otro articulo considero que una proporción significativa se ha destinado al pago de deuda externa, a depositos para reservas internacionales y una cantidad realmente grande se ha ido en afrontar los gastos de mantener la burocracia porque si en alguna materia el estado ha sido eficiente o se ha distinguido, es en crear y hacer crecer la burocracia de manera sostenida, que si de servicios públicos se tratara los peruanos andaríamos felices. Está pendiente pues la consabida gran reforma del estado de manera inmediata.

Para esto y respecto a las funciones y responsabilidades del estado debería aplicarse Planeamiento Estratégico para planear, ejecutar, supervisar y verificar sus acciones mediante indicadores de gestión.

Siendo la SUNAT una entidad descentralizada y con presencia a nivel nacional considero que absolutamente todos los ingresos del estado deberían ser recaudados por ella, para posibilitar un eficiente manejo y control de estos recursos, con conocimiento de la ciudadanía.

Banco Central de Reserva del Perú – BCRP

Superintendencia Nacional de Administración Tributaria – SUNAT

Ministerio de Economía y Finanzas del Perú – MEF

Banco Mundial – BM

Superintendencia de Banca, seguros y AFP – SBS

Instituto Nacional de Estadística e Informática – INEI

Ministerio de Trabajo del Perú – MINTRA

Organización Internacional del Trabajo – OIT